Bezpieczne i dyskretne zakupy

Bezpieczne i dyskretne zakupy Infolinia pod numerem:

Infolinia pod numerem:  Gwarancja odkupu

Gwarancja odkupu

Spadek podaży w 2025. Czy złoto się kończy?

Światowa Rada Złota (World Gold Council) właśnie opublikowała raport, który wstrząsnął rynkami metali szlachetnych. Rewizja prognoz wydobycia złota o 60,8 ton w dół to sygnał, którego inwestorzy nie mogą zignorować. Czy jesteśmy świadkami historycznego momentu, w którym globalne wydobycie złota zaczyna się nieodwracalnie kurczyć?

Kryzys wydobycia - sygnał ostrzegawczy dla inwestorów

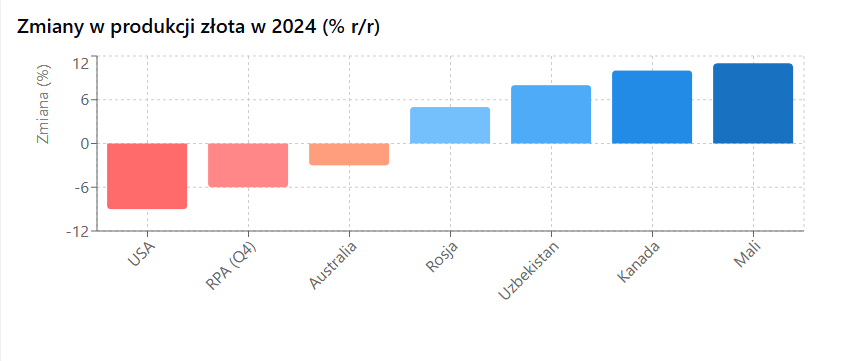

Najnowsze dane Światowej Rady Złota są zaskakujące. Spadek produkcji w USA osiągnął dramatyczny poziom 18% rok do roku w ostatnim kwartale 2024 roku. W skali całego roku amerykańskie kopalnie wyprodukowały aż 16 ton (9%) mniej złota niż w roku poprzednim. Australia doświadczyła spadku rocznej produkcji o 10 ton (3%), a wydobycie w RPA zmniejszyło się o 6% w ostatnim kwartale 2024 roku. Co gorsza, eksperci z Impala Platinum, znaczącego gracza w branży, ostrzegają, że wydobycie w kopalniach RPA będzie nadal spadać w ciągu najbliższych kilku lat. To nie chwilowe wahanie, ale długoterminowy trend. Co ciekawe - spadek wydobycia wydarzył się pomimo wzrostów produkcji w innych regionach (Mali, Kanada, Uzbekistan, Rosja). Wzrosty te nie wystarczające, by zrównoważyć spadki w tych trzech kluczowych krajach wydobywczych, co doprowadziło do ogólnej rewizji prognoz w dół.

Dlaczego świat stoi w obliczu niedoboru złota?

1. Malejąca jakość rudy

Kopalnie na całym świecie zmagają się z coraz gorszą jakością wydobywanej rudy. Z każdym rokiem zawartość złota w wydobywanym materiale drastycznie spada, co oznacza, że potrzeba coraz więcej pracy i energii, by uzyskać tę samą ilość kruszcu. Ten problem jest szczególnie widoczny w kopalniach w USA, gdzie spadek jakości rudy w operacjach Barrick Gold (Carlin i Cortez) dosłownie załamał ogólną produkcję krajową.

2. Wzrost kosztów operacyjnych

Średni koszt utrzymania kopalni (All-In Sustaining Cost - AISC) osiągnął rekordowy poziom 1.456 USD za uncję - to wzrost o 9% rok do roku i 4% kwartał do kwartału.

Peak Gold - ten scenariusz staje się rzeczywistością

Eksperci coraz częściej mówią o zjawisku "peak gold" - punktu, w którym światowe wydobycie osiąga swój szczyt, po którym następuje nieodwracalny, trwały spadek. Wszystkie dane wskazują, że właśnie teraz prawdopodobnie przekraczamy ten historyczny punkt graniczny.

Zgodnie z teorią peak gold, po osiągnięciu maksimum produkcji następuje nieuchronny spadek, niezależnie od zastosowanych technologii czy nakładów finansowych. To zjawisko analogiczne do "peak oil" w przemyśle naftowym, które doprowadziło do wzrostów cen ropy.

Czy recykling uratuje podaż złota?

Choć w 2024 roku podaż złota z recyklingu wzrosła o 11% rok do roku, osiągając poziom 1.370 ton, eksperci ostrzegają przed zbytnim optymizmem. Mimo rekordowo wysokich cen złota, wolumeny recyklingu spadły o 4% kwartał do kwartału w trzecim kwartale 2024 roku, co może sygnalizować wyczerpywanie się dostępnych źródeł złomu. Rosnąca zależność rynku od recyklingu (obecnie stanowi on prawie 30% całkowitej podaży) jest symptomem głębszego problemu - świat nie jest w stanie wydobyć wystarczającej ilości nowego złota, by zaspokoić popyt.

Co to oznacza dla inwestorów?

Dla inwestorów nadchodzące zmiany na rynku przypominają o jednej kluczowej rzeczy: najlepszym zabezpieczeniem jest złoto fizyczne, nie papier. W obliczu nadchodzącego "peak gold" fizyczne złoto przestaje być tylko aktywem inwestycyjnym, a staje się strategicznym zabezpieczeniem majątku. Malejąca podaż, rosnące koszty wydobycia i globalne napięcia geopolityczne czynią fizyczne złoto najcenniejszą formą zabezpieczenia kapitału.